「ゴールデンレトリバーのペット保険料は高いから…」と加入を迷っていませんか?

大型犬の医療費は、骨折やガン治療で一撃50万円を超えることも。

4歳愛犬と暮らす私が、リアルな費用相場とおすすめ保険を解説します。

結論からお伝えすると、ゴールデンレトリバーの生涯にかかる費用は約200万〜300万円と言われています。

「うちは貯金があるから大丈夫」と思っていても、大型犬の治療費は桁違いです。

| 項目 | 小型犬の相場 | ゴールデンの相場 |

| 骨折手術 | 15万〜20万円 | 30万〜50万円 |

| 抗がん剤 | 月数万円〜 | 月10万円〜 |

| 薬代 | 1錠 50円 | 1錠 200円 |

このように、体が大きい分、薬の量も手術の設備も倍以上のコストがかかります。

万が一の時に「お金がないから治療を諦める」という最悪の決断を避けるためには、「コスパの良い保険」で賢く備えるしかありません。

この記事では、4歳のゴールデン「ぎん太」と暮らす私が、実際に複数の保険を比較してわかった「損しない選び方」を公開します。

読み終わる頃には、愛犬にぴったりの保険が必ず見つかります!

▼この記事を読んでわかること

- ゴールデンレトリバーの手術費用・年間維持費のリアルな金額

- 大型犬の保険料はいくら上がる?年齢別シミュレーション

- 「通院・車イス」は出る?失敗しない保険選び3つの条件

- コスパ最強はどこ?おすすめペット保険ランキングTOP3

- 子犬・成犬・シニア…加入すべきベストなタイミング

ゴールデンレトリバーの「お金」の現実!手術費用と年間費用

ゴールデンレトリバーとの暮らしは最高に幸せですが、金銭的な負担は想像以上です。

生涯費用は約200万〜300万円とも言われ、「飼ってはいけない」と言われる理由の多くはお金の問題です。

特に医療費は「大型犬価格」となり、一回の手術で数十万円飛ぶことも。

ここでは、飼い主が直面するリアルな手術費用や年間維持費を包み隠さず解説します。

生涯費用は300万円!?「飼ってはいけない」と言われる理由

ネットで検索すると出てくる「飼ってはいけない10の理由」の筆頭は、間違いなく「維持費の高さ」です。

毎月の食費だけでも1.5万円〜2万円(年間20万円超)、これに予防接種やケア用品を加えると、健康な状態でも生涯で約300万円かかると言われています。

大型犬は体が大きい分、食べる量もトイレシートなどの消耗品の減りも早いため、軽い気持ちで迎えると家計が破綻するリスクがあります。

実際にあった!高額な治療費事例(ガン・骨折・誤飲)

恐ろしいのは、突発的な医療費です。

活発なゴールデンに多い「骨折」の手術は、大型犬用の特殊なボルトを使うため30万〜50万円。

「靴下の誤飲」による開腹手術でも20万円近くかかります。

また、死因1位の「ガン」治療では、検査と抗がん剤で総額100万円を超えるケースも珍しくありません。

「大型犬料金」は人間の医療費感覚とは桁が違うことを覚悟する必要があります。

「貯金」だけで対応できる?保険の必要性

「保険に入らず、毎月1万円貯金すればいい」という意見もあります。

しかし、もしお迎えして3ヶ月後に骨折したら?貯金はまだ3万円しかありませんが、手術費は30万円必要です。

この「時間の壁」を埋められるのがペット保険の最大の強みです。

保険は単なる損得ではなく、「貯金が貯まる前に訪れる万が一」に備え、いつでも高度な治療を受けさせてあげるための「命綱」なのです。

-150x150.jpeg) パパ

パパ大型犬の治療費は、人間の感覚でいると本当に痛い目に遭うよ。

万が一の時に『お金がないから』と治療を諦めることだけは絶対にしたくないよね。

-150x150.jpeg) ママ

ママ毎月の食費などの固定費も高いからこそ、突発的な大きな出費は保険でカバーするのが賢い家計管理ね。

健康なうちに備えておくことが、家族を守る一番の節約よ。

ゴールデンレトリバーの保険料相場は?(高いって本当?)

結論から言うと、ゴールデンレトリバーの保険料は小型犬より高く設定されています。

平均相場は月々4,000円〜8,000円ほど。

特にシニア期に入るとリスクが高まるため、月1万円を超えることも珍しくありません。

しかし、保険会社によって料金体系や上がり幅は大きく異なります。

「窓口精算」の便利さを取るか、「後日精算」の安さを取るかで、生涯コストに数十万円の差が出ることも。

ここではリアルな相場と選び方のコツを解説します。

大型犬の保険料は「小型犬の約1.5倍〜2倍」

正直に言いますが、大型犬の保険料は高いです。

トイプードルなどの小型犬と比較すると、約1.5倍〜2倍の金額設定が一般的です。

0歳〜3歳の若いうちは月々3,000円〜4,000円程度で済むこともありますが、補償割合(50%や70%)や特約をつけると、各社の平均相場としては月々4,000円〜8,000円を見ておく必要があります。

「大型犬だから仕方ない」と割り切る必要はありますが、だからこそ会社選びで失敗すると固定費が大きく膨れ上がります。

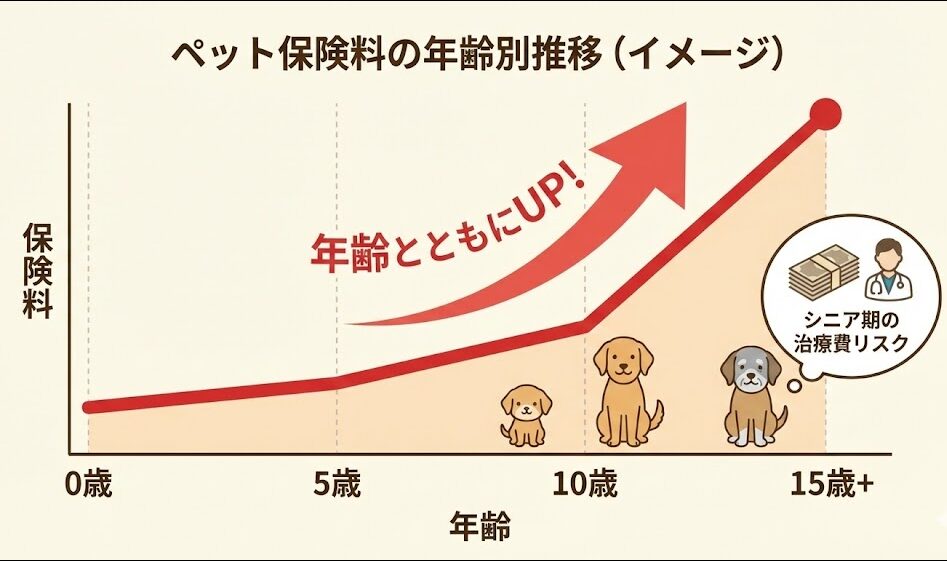

年齢とともにいくら上がる?シミュレーション

加入時の安さだけで選ぶのは危険です。

多くのペット保険は、3歳ごと、または毎年保険料が上がっていきます。

例えば、0歳時は月3,500円と安くても、5歳で月6,000円、病気リスクが高まる10歳を超えると月15,000円以上に跳ね上がるケースも珍しくありません。

ゴールデンの平均寿命である10歳〜12歳まで払い続けられるか?加

入前に必ず公式サイトのシミュレーションで「将来の保険料」を確認しましょう。

「安さ」か「窓口精算」か?タイプの違い

保険料を左右する最大の要因が「精算方法」です。

動物病院の窓口で保険証が使える「窓口精算型(アニコム・アイペット等)」は非常に便利ですが、システム維持費等が乗るため保険料は割高です。

一方、自分で請求手続きをする「後日精算型(PS保険等)」は、手間はかかりますが保険料は圧倒的に安くなります。

毎月の固定費を少しでも抑えて、その分を良質なフード代などに回したいなら、「後日精算型」一択です。

パパ『今』の安さだけで決めるのはNG!

必ず公式サイトで『10歳になった時の保険料』までチェックして、定年後なども無理なく払い続けられるか計算しよう。

ママうちは毎月の固定費を抑えるために『後日精算型』を選んだわ。

請求の手間と言っても、今はスマホで写真を送るだけで完了するところも多いから、慣れれば簡単よ!

失敗しない!ゴールデン向け保険選び「3つの条件」

「ランキング1位だから」「みんな入っているから」という理由だけで選ぶのは危険です。

なぜなら、ゴールデンレトリバーには特有のかかりやすい病気や、大型犬ならではの介護リスクがあるからです。

せっかく保険に入っていても、「皮膚病の通院は対象外」「遺伝性の股関節トラブルは免責」と言われてしまっては意味がありません。

ゴールデンレトリバーの保険選びで絶対に外してはいけない、必須の「3つの条件」を解説します。

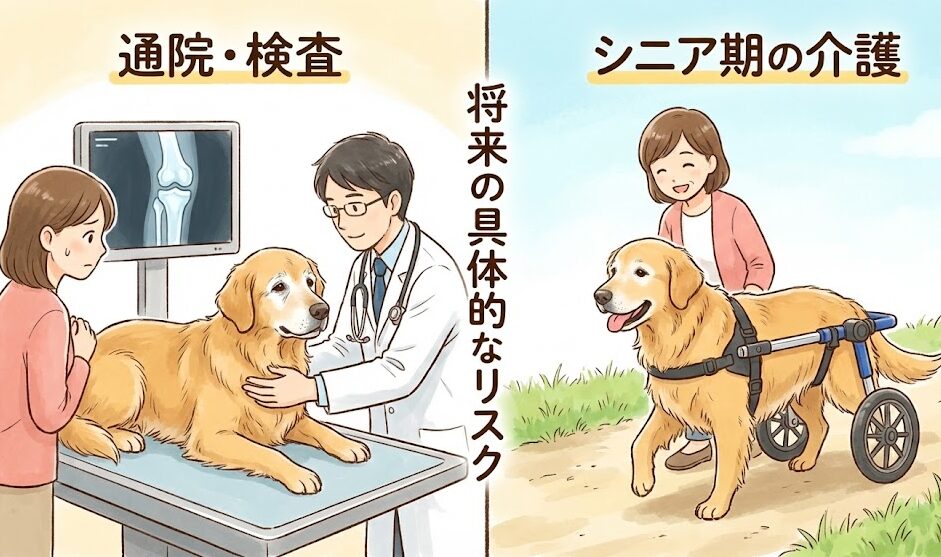

条件①「通院」も補償されるか?(手術のみはNG)

ゴールデンレトリバーは、垂れ耳による「外耳炎」や、被毛の蒸れによる「皮膚炎(ホットスポット)」など、命には関わらないものの、頻繁な通院が必要なトラブルが多い犬種です。

保険料の安さに惹かれて「手術特化型(通院は補償外)」の保険を選んでしまうと、こうした日々の治療費(1回5,000円〜1万円)が全て自腹になってしまいます。

結果的に、「高い保険料を払っても、トータルの出費は通院補償ありの方が安く済んだ」というケースが多いので、必ず「通院・入院・手術」フルカバーを選びましょう。

条件②「股関節・パテラ」が補償対象か?

ゴールデンレトリバーは遺伝的に、「股関節形成不全」や「膝蓋骨脱臼(パテラ)」のリスクが高い犬種です。

しかし、一部のペット保険では、これらを「先天性疾患」や「遺伝性疾患」とみなして、補償対象外(免責)にしている場合があります。

加入してから「股関節が悪くなったけど、保険は出ません」と言われるのは悪夢です。

加入前に必ず「重要事項説明書」や「補償対象外項目」をチェックし、股関節トラブルがしっかりカバーされているか確認してください。

条件③「車イス補償」があるか?

大型犬の介護で、最も経済的負担が大きいのが「車イス」です。

ゴールデンはシニアになると足腰が弱りやすく、歩行補助が必要になるケースが多いですが、体の大きな大型犬用の車イスはオーダーメイドになることも多く、10万円前後かかります。

多くの保険では、車イスは「治療器具(補装具)」扱いとなり補償されませんが、一部の保険(PS保険など)には「車イス補償特約」がついています。

将来の介護を見据えるなら、この特約の有無は非常に大きな判断材料になります。

パパ『股関節』が補償されるかどうかは、契約書の小さい文字を読まないと見落としがちだね。

わからない時は、加入前に保険会社のサポート窓口に電話して聞くのが確実だよ!

ママ安さも大事だけど、やっぱりゴールデンは『通院』が多いから、そこが出る保険じゃないと意味がないわね。

皮膚トラブルで病院に行くたびに『入っててよかった』って思うわ。

ゴールデンレトリバーにおすすめのペット保険3選

数ある保険の中から、先ほどの「失敗しない3つの条件(通院・関節・車イス)」を満たし、かつ大型犬飼い主のリアルな経済状況に合う保険を厳選しました。

結論から言うと、「コスパのPS保険」、「補償のいぬとねこ」、「便利さのアニコム」の3つが最強です。

それぞれの特徴を比較して、あなたのライフスタイルと予算にぴったりの一つを見つけてください。

【第1位】PS保険(コスパ重視ならコレ一択!)

迷ったらコレ!私が加入している「最強のコスパ保険」です。

最大の特徴は、ネット特化型ならではの「圧倒的な保険料の安さ」。

大型犬でも負担が少なく、浮いたお金をフード代や貯金に回せます。

安いだけでなく、「通院・入院・手術」をフルカバーし、他社では対象外になりがちな「車イス補償(最大10万円)」まで付帯。

「毎月の固定費は抑えたいけど、万が一の時はしっかり守りたい」という、賢い飼い主さんに選ばれている保険です。

- おすすめな人: 毎月の固定費を抑えて、その分を良質なフード(アカナ等)やケア用品に使いたい人。

- ぎん太家の評価: 「うちはコレに入ってます!手続きもスマホで簡単だし、何よりアカナを続けられるのはこの安さのおかげです!」

【第2位】いぬとねこの保険(補償重視なら!)

「病院代の自己負担を極限まで減らしたい」ならコレです。

多くの保険が「50%」や「70%」補償なのに対し、ここは業界でも珍しい「90%補償プラン」が選べます。

また、1日あたりの支払限度額がない「日額制限なし」も大きな強み。

大型犬の手術で一撃50万円かかったとしても、日額上限に引っかからずしっかり補償されます。

保険料はPS保険より上がりますが、万が一の時の「持ち出し(自腹)」が怖くてたまらない人には、これ以上ない安心感を得られます。

- おすすめな人: 保険料が少し高くても、いざという時の自己負担を極限まで減らしたい人。

【第3位】アニコム損保(窓口精算したいなら!)

ペット保険の最大手、「便利さ」をお金で買うならコレです。

最大の特徴は、動物病院の窓口で保険証を出せば、その場で保険適用後の金額で済む「窓口精算」ができること。

後で請求書類を送る手間が一切ありません。

また、年に1回の「腸内フローラ検査」が無料でついてくるのも魅力。

ただし、大型犬の保険料はかなり高額(PS保険の倍近くになることも…)です。

家計に余裕があり、とにかく手間を省きたい人向けです。

- おすすめな人: 予算に余裕があり、書類作成などの「手間」をお金で解決したい人。

パパ『知名度』だけで選ぶと、毎月の支払いで後悔するよ。

我が家は『浮いたお金で良いご飯を食べる方が健康に繋がる』と考えて、コスパ最強の1位を選んだんだ。

ママどれも良い保険だけど、大事なのは『10年後も無理なく払い続けられるか』よ。

今の年齢の保険料だけでなく、シニアになった時の金額も見比べて決めてね!

ライフステージ別!保険加入のベストなタイミング

ペット保険への加入、迷っているなら「健康な今」がベストタイミングです。

なぜなら、保険は「健康な体」という切符がないと入れないからです。

特にゴールデンレトリバーは病気のリスクが高く、「まだ大丈夫」と先送りにしている間に病気が見つかり、加入を断られるケースが後を絶ちません。

「入っておけばよかった」と後悔しないために、各ステージでのリスクと判断基準を知っておきましょう。

1-1024x750.jpg)

子犬(パピー)期:お迎え当日がベスト

結論、お迎え当日が最も入るべきタイミングです。

子犬は環境の変化によるストレスで下痢をしたり、好奇心で「誤飲」をして開腹手術になったりと、実は一番病院のお世話になりやすい時期です。

また、免疫力が安定していないため、感染症のリスクも高いです。

「体が丈夫になってから検討しよう」ではなく、「体が弱く、トラブルが多い時期だからこそ」最初から入っておくのが鉄則です。

ペットショップでお迎えと同時に加入するのが最もスムーズで安心です。

成犬期(〜5歳):大きな病気をする前に

1歳〜5歳は体力があり最も元気な時期ですが、ここが一番の落とし穴です。

「元気だからまだいいか」と油断している間に、ゴールデンに多い「皮膚炎」や「股関節トラブル」、そして「ガン」などの予兆が見つかることがあります。

残酷な現実ですが、一度でも病院で診断名がつくと、その病気は一生涯、保険の補償対象外(免責)になります。

健康診断で「異常なし」と言われている今こそが、最も良い条件で加入できるラストチャンスかもしれません。

シニア期(7歳〜):条件が厳しくなる

7歳を過ぎると選択肢は急激に狭まります。

多くの保険会社で、新規加入できる年齢制限(8歳〜10歳満了など)があるためです。

また、もし入れたとしても保険料は高額になり、すでに持病がある場合は「その病気は補償しません」という条件付きになることがほとんどです。

この時期から検討する場合は、「高額な保険料」と「補償内容」のバランスを冷静に見極め、もし割に合わないなら「医療費用の貯金」に切り替えるという現実的な判断も必要になります。

パパ『病気になってから』じゃ遅いんだ。無保険の期間に何かあったら全額自腹…その数百万円のリスクを負うより、お守り代わりに今入っておくのが正解だよ。

ママ迷っている間に病気が見つかって『入れません』って言われるのが一番悔しいわよね。明日何があるか分からないから、まずは今の年齢で見積もりだけ見てみましょ!

よくある質問Q&A

Q:賃貸マンションでもゴールデンレトリバーは飼えますか?

A. 「大型犬可」の物件なら可能ですが、数はかなり少ないです。

運動量を確保するため、1階の庭付きや、広い公園が近くにある環境が理想です。

また、下の階への足音トラブルや、関節トラブルを防ぐために、床の「防音・滑り止め対策」は必須条件です。

Q:保険料は「掛け捨て」ですか?戻ってきませんか?

A. はい、基本的にペット保険は「掛け捨て」です。

人間の生命保険のような貯蓄型ではありませんが、万が一の時に「一撃で100万円」かかるリスクを、月々数千円で回避するための「必要経費(安心料)」と考えましょう。

何事もなく掛け捨てで終わるのが、本当は一番幸せなことです。

Q:すでに病気を持っていますが、入れますか?

A. 病気の種類と状態によります。

完治していれば入れる場合や、「その病気に関わる部位(耳や皮膚など)だけは補償しない」という条件付きで入れる場合があります。

ただし、嘘をついて加入してもバレて強制解約になるため、告知事項は正直に申告しましょう。

Q:アニコムとPS保険、ぶっちゃけどっちがいい?

A. 「便利さ」ならアニコム、「安さ」ならPS保険です。

アニコムは窓口で保険証が使えて楽ですが、保険料は高めです。

PS保険は書類郵送の手間がありますが、保険料は半額近く安くなります。

「手間をお金で買うか」「少しの手間で固定費を削るか」、ご家庭の優先順位で選びましょう。

Q:多頭飼い割引などはありますか?

A. 多くの保険会社で用意されています。

2頭目以降が安くなる「多頭割引」のほか、装着済みなら安くなる「マイクロチップ割引」、ネットから申し込むと適用される「WEB割」などがあります。

見積もり画面で適用される割引が表示されるので、必ずチェックしてみてください。

まとめ:お金の不安をなくして、愛犬との時間を全力で楽しもう

ゴールデンレトリバーとの暮らしは最高に幸せですが、その裏には常に「高額な医療費(一撃30万〜50万)」のリスクが潜んでいます。

万が一の時に「お金がないから、高度な治療は諦めよう」…そんな悲しい選択を愛犬に強いることだけは、絶対に避けてください。

もし保険選びに迷っているなら、まずはコスパ最強の「PS保険」か、補償手厚い「いぬとねこの保険」のどちらかで、現在の保険料を確認してみることから始めましょう。

間違いなく言えるのは、元気で若い「今」こそが、一番安く、一番良い条件で入れるタイミングだということです。

▼この記事のまとめ

- 大型犬の医療費は小型犬の1.5倍〜2倍かかる

- 骨折や誤飲の手術では一撃30万〜50万円が飛ぶ

- でも、保険なら月4,000円〜で万全に備えられる

- 必ず「通院・入院・手術」フルカバーを選ぼう

- 老後のために「車イス補償」は大型犬の必須条件

- 毎月のコスパ重視なら「PS保険」一択

- 自己負担を減らしたいなら「いぬとねこの保険」

- 窓口精算(便利さ)にこだわると固定費が倍増する

- 病気になってからでは遅い、健康な「今」しか入れない

- まずは無料見積もりで、現在の保険料を確認しよう

保険は「使わないこと」が一番の幸せです。

「掛け捨てだから勿体ない」と思うかもしれません。

ですが、それは「毎月数千円で、数百万のリスクから解放される安心料」でもあります。

想像してみてください。

もし明日、愛犬が少し足を痛がっていたら? 保険に入っていれば、「念のため病院に行こう!」とすぐに連れて行ってあげられます。

その早期発見が、結果的に愛犬の寿命を伸ばすことにつながるのです。

逆に、迷っている間に病気が見つかり、「あの時入っておけば…」と後悔しても、時間は巻き戻せません。

保険料は年齢とともに上がりますし、入れる条件も厳しくなります。

つまり、あなたの愛犬にとって、今日が「人生で一番安く保険に入れる日」なのです。

申し込みをするかどうかは、金額を見てから決めれば大丈夫です。

まずは、「今の年齢ならいくらなのか?」を、たった30秒のシミュレーションで確認してみてください。

その小さな行動が、将来の愛犬の命を守る大きな一歩になりますよ。

\生年月日を選ぶだけで、30秒で保険料がわかる/

コメント